Ипотека от ВТБ банка

Ипотека – это замечательная возможность получить в свое распоряжение желаемую квартиру или дом даже если у вас нет больших финансовых сбережений. ВТБ предоставляет всем желающим заемщикам приобрести долгожданную недвижимость в ипотеку на весьма выгодных условиях и с низкими процентными ставками.

Содержание статьи

Условия ипотечного кредита

Ипотека – это одна из самых долгосрочных сделок, к которым может получить доступ физическое лицо, поэтому абсолютно любой банк пытается обезопасить свои активны от всевозможных рисков, в первую очередь связанных с не возвратом денежных средств. Банк ВТБ не является исключением, но в сравнении с прочими банками, он предоставляет своим клиентам максимально щадящие и лояльные условия, особенно для тех, кто является потенциально надежным держателем ипотеки.

Ипотека от ВТБ предусматривает следующие условия сотрудничества:

- На полученные от банка средства можно приобрести любую недвижимость, независимо от того, новая она или является вторичной, независимо от ее метража и других параметров, то есть вы вольны сами выбирать жилье, которое вам по вкусу

- Приобрести можно практически любую недвижимости, диапазон цен доступного для покупки жилья варьируется от 600 тысяч до 60 миллионов рублей, однако ипотека не оформляется в иностранной валюте

- Максимальный период взятия ссуды составляет 30 лет

- Для некоторых клиентов банк предоставляет невероятно низкую ставку, нередко можно рассчитывать на 9,7%

- Первый взнос при оформлении сделки составляет всего 10% от стоимости приобретаемой недвижимости

- Предусмотрено страхование на случай форс-мажорных обстоятельств, таких как разрушение имущества или потеря здоровья

В случае необходимости всегда можно уменьшить срок кредитования, для этого нужно всего-то позвонить своему кредитному менеджеру. Несмотря на то, что банк при этом теряет экономическую выгоду, никаких штрафных мер за преждевременное погашение ипотеки со стороны ВТБ не предусмотрено, и, если у вас появятся дополнительные средства, вы всегда можете внести их в счет вашей ипотеки и погасить ее досрочно.

Кроме того, банк предоставляет клиентам определенные бонусы при заключении сделки, которые отсутствуют у других банков при выдаче ипотеки. К примеру, получатель займа получает возможность получить в дополнение к ипотеке на выгодных условиях потребительский кредит со сниженной процентной ставкой, а оформленная страховка позволит получить пониженный процент по уже самой ипотеке. Помните, что те, кто берут жилье с квадратурой выше среднего (а это 65 квадратных метров и выше), получают минимальную ставку по кредиту.

Что требуется для получения ипотеки в ВТБ

Для получения средств на приобретение ипотечной недвижимости вам нужно собрать определенный пакет документов, без которых совершение сделки невозможно. Тем не менее, клиенту, который хочет оформить ипотеку, не нужно стоять на регистрационном учете в выбранном отделении, куда будут поданы документы.

Вот список документов, который нужно предоставить сотрудникам банка:

- Заявка о получении ипотечного кредита, форму и бланк для которой выдадут сотрудники банка, они же и при необходимости окажут вам необходимую информационную поддержку

- СНИЛС и обычный паспорт, которые подтвердят личность и гражданство клиента

- Справка о доходах. В случае получения дохода на карту банка предоставлять справку о доходах нет необходимости

- Бумаги, которые подтверждают наличие дополнительных источников дохода, если таковые имеются наравне с основными

- Заверенная работодателем выписка из вашей трудовой книжки

Помните, что в некоторых случаях основной список бумаг может дополнен некоторыми дополнительными бумагами. Для каждого конкретного клиента сотрудники банка могут предъявить свои требования к пакету документов. К примеру, мужчины до 27 лет должны будут предоставить военный билет.

Поэтапный процесс оформления ипотеки

- ВТБ предоставляет своим клиентам различного рода ипотечные продукты, которые могут существенно различаться по своим характеристикам, поэтому клиенту сперва стоит определиться со своими требованиями и подобрать подходящие условия сделки. Если возникнут какие-либо трудности при выборе разновидности ипотеки, можно всегда обратиться за консультацией к сотрудникам банка, в том числе онлайн. На сайте банка есть специальный раздел, где публикуются распространенные вопросы и ответы на них. Определившись с конкретной ипотекой, вам необходимо приготовить и подать обозначенный пакет документов.

- После того, как сотрудники банка получат все необходимые бумаги, им нужно будет некоторое время на решение вашего вопроса о выдаче необходимой суммы денег. Для этого банку потребуется не более семи дней, а само решение будет актуально в течение последующий четырех месяцев.

- После того, как вы выберите понравившуюся вам квартиру или дом, необходимо предоставить все связанные с ней документы в банк – это необходимо для того, чтобы проконтролировать чистоту сделки. После того, как документы будут проверены, оформляется кредитный и ипотечный договоры, а вы получаете необходимые средства на покупку вашей новой недвижимости.

Инфографика

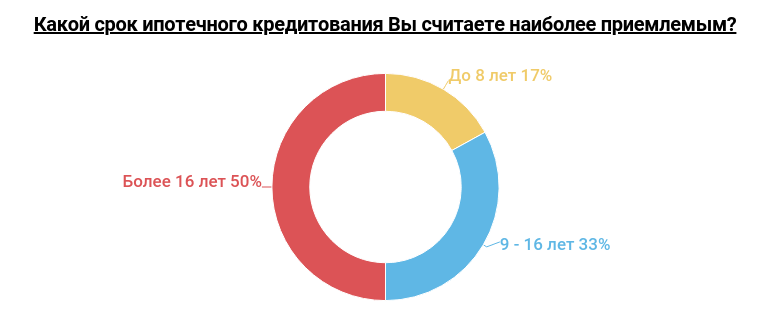

Половина из опрошенных респондентов считает, что самым оптимальный срок ипотеки – это 15 и более лет. Это минимальный срок, за который реально выплатить всю сумму с процентами.

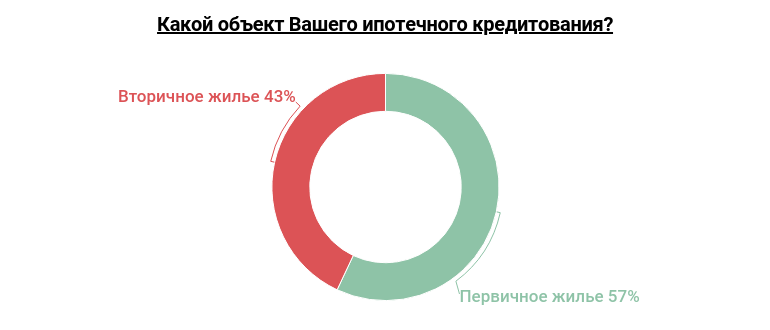

Большая часть опрошенных оформляет ипотечный кредит на первичное жилье. Такое решение большинство заемщиков принимает потому, что жилье на стадии застройки стоит гораздо дешевле, нежели уже готовое и перешедшее в эксплуатацию.

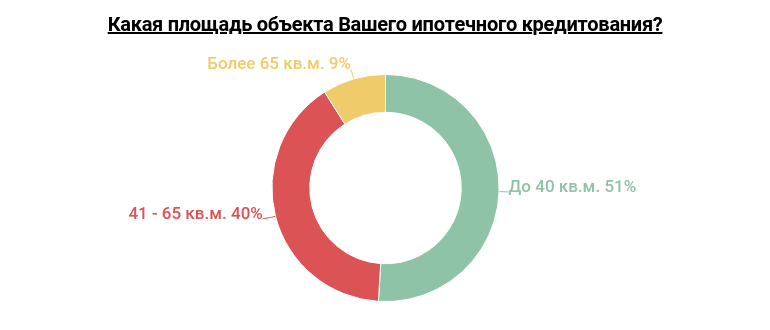

Преобладающее большинство объектов ипотечного кредитования, которые были приобретены при помощи банка, имеют площадь до 40 квадратных метров.